副業やフリーランスの仕事を始めて、クライアントからの振込金額が請求額より少なかった経験はありませんか?

たとえば、30万円で請求したのに実際の振込が269,370円だった——この差額30,630円は「源泉徴収税」として差し引かれた金額です。

源泉徴収は、クライアントが報酬を支払う際に所得税を代わりに天引きする仕組みです。知らないまま放置すると、確定申告で損をする可能性があります。

この記事では、源泉徴収の基本から計算方法・確定申告での精算まで、シンプルにまとめます。

※ 本記事の内容は2025年分(令和7年分)および2026年分(令和8年分)の税制に基づく参考情報です。個別の税務判断については税理士または税務署にご相談ください。

源泉徴収とは何か——フリーランスが知っておくべき基本

源泉徴収とは、報酬を支払うクライアントが、支払いの際に所得税を差し引いて国に納める制度です。

わかりやすく言うと、「クライアントがフリーランスの代わりに所得税を仮払いしてくれる仕組み」です。

ポイントは2つあります。

- 義務はクライアント(支払者)側にある——フリーランス本人が「源泉徴収してください」と依頼するものではありません

- 天引きされた税金は確定申告で精算される——払いすぎた分は還付、不足した分は追納になります

源泉徴収される金額は「消えてしまう」わけではなく、確定申告時に精算されます。まずこの点を把握しておきましょう。

参照:国税庁 No.2795「原稿料や講演料等を支払ったとき」

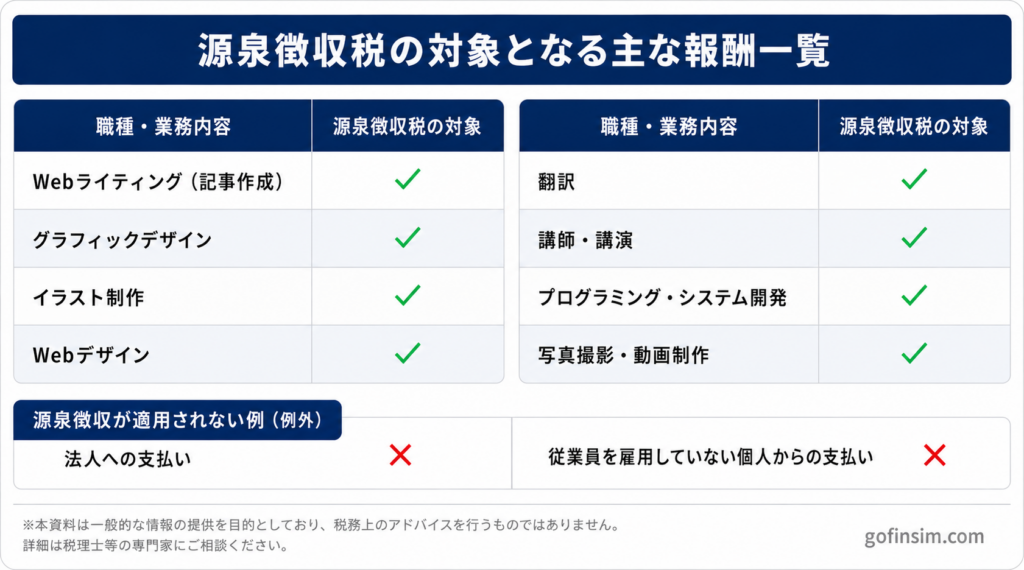

源泉徴収の対象になる報酬・ならない報酬

対象になる主な報酬

| 職種・業務の例 | 源泉徴収 |

|---|---|

| Webライティング・原稿料 | 対象 |

| グラフィックデザイン・イラスト | 対象 |

| Webデザイン・UI制作 | 対象 |

| 翻訳・通訳 | 対象 |

| 講演料・セミナー講師料 | 対象 |

| プログラミング・システム開発 | 対象 |

| 写真撮影・動画制作 | 対象 |

| コンサルティング報酬 | 対象 |

参照:国税庁 No.2792「源泉徴収が必要な報酬・料金等とは」

対象にならない主なケース

- 支払先が法人の場合:会社組織(株式会社・合同会社など)への支払いは源泉徴収不要

- 支払者が個人で従業員を雇っていない場合:個人のクライアントから仕事を受けるケースでは、そのクライアントに源泉徴収の義務が発生しない場合があります

参照:国税庁 No.2793「報酬・料金等の源泉徴収義務者」

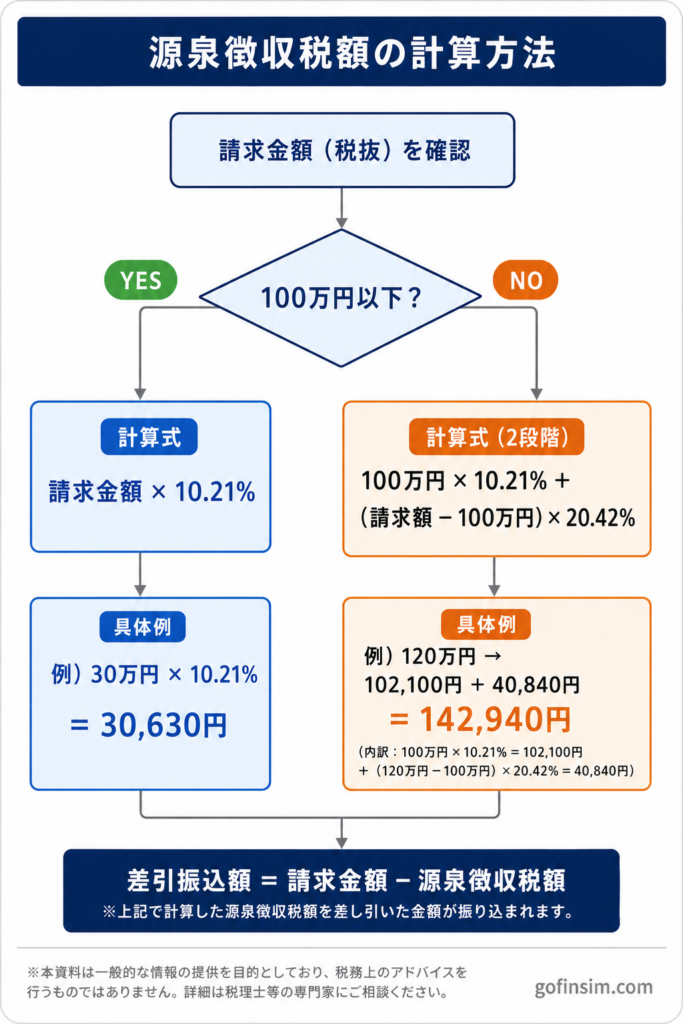

源泉徴収税額の計算方法——2ステップで求める

ステップ1:源泉徴収の対象となる金額を確認する

消費税の記載によって計算対象が変わります。

- 請求書に消費税を別途明記している場合:税抜金額のみが計算対象

- 消費税を含めた金額で請求している場合:請求金額全体が計算対象

ステップ2:税率をかけて源泉徴収税額を計算する

| 請求金額(税抜)の区分 | 税率 |

|---|---|

| 100万円以下の部分 | 10.21% |

| 100万円を超える部分 | 20.42% |

具体的な計算例

【例1】請求額30万円(税抜・消費税別途記載)の場合

300,000円 × 10.21% = 30,630円(源泉徴収税額)

差引振込額:300,000円 – 30,630円 = 269,370円

【例2】請求額100万円(税抜・消費税別途記載)の場合

1,000,000円 × 10.21% = 102,100円(源泉徴収税額)

差引振込額:1,000,000円 – 102,100円 = 897,900円

【例3】請求額120万円(税抜・消費税別途記載)の場合

100万円 × 10.21% + 20万円 × 20.42% = 102,100円 + 40,840円 = 142,940円(源泉徴収税額)

差引振込額:1,200,000円 – 142,940円 = 1,057,060円

※ 源泉徴収税額の円未満は切り捨てです。

毎回手計算するのは面倒です。請求金額を入力するだけで瞬時に計算できるツールを用意しています。

請求書への記載方法——書き方の参考例

請求書への源泉徴収税額の記載は必須ではありませんが、クライアントとの金額確認がスムーズになるため記載しておくことをお勧めします。

以下は一般的な記載例です(あくまで参考です。契約内容や取引先の方針によって異なる場合があります)。

業務委託報酬 300,000円

消費税(10%) 30,000円

源泉徴収税額 -30,630円

───────────────────────

差引振込額 299,370円記載する場合のポイントは以下の2点です。

- 源泉徴収税額はマイナス表記で記載するのが一般的

- 消費税を別途記載している場合、源泉徴収の計算対象は税抜金額(報酬部分)のみ

差し引かれた源泉徴収は確定申告で精算される

天引きされた源泉徴収税額は「仮払い」の扱いです。確定申告で1年間の所得税を計算し直したとき、仮払い分と照らし合わせて精算されます。

- 仮払い(源泉徴収)が多かった場合 → 還付

- 仮払いが少なかった場合 → 追納

フリーランス・副業の方は経費控除や各種控除の結果、源泉徴収税額が多すぎるケースが比較的多く、還付になることもあります。ただし所得の状況によって異なるため、確定申告で正確に計算することが重要です。

確定申告の際は、取引先から送られてくる「支払調書」に源泉徴収税額が記載されています。この金額を確定申告書に転記することで精算されます。

副業の確定申告が必要かどうかの判断基準はこちらの記事でまとめています。

源泉徴収に関する注意点

① 源泉徴収されていない振込があった場合

クライアントが源泉徴収を失念していた場合でも、フリーランス本人の確定申告義務は変わりません。源泉徴収されていない報酬も含めて確定申告で申告する必要があります。

② 法人クライアントと個人クライアントで対応が異なる

法人のクライアントは原則として源泉徴収義務があります。一方、個人のクライアントの場合は源泉徴収義務が発生しないケースがあるため、振込金額が請求額と同額になることがあります。これはルール違反ではなく、制度上の違いです。

まとめ——源泉徴収の計算はツールで手軽に確認

源泉徴収のポイントをまとめます。

- 天引きされた税金は確定申告で精算される

- 対象は「個人への報酬」で法人への支払いは不要

- 計算は100万円以下が10.21%・超過分が20.42%の二段階

- 消費税を別途記載している場合は税抜金額のみが計算対象

請求書を作成するたびに手計算する必要はありません。以下のツールで請求金額を入力するだけで瞬時に確認できます。

免責事項

本記事は、2025年分(令和7年分)および2026年分(令和8年分)の税制に基づく一般的な参考情報を提供することを目的としています。記載している税率・控除額・ルール等は概算・目安であり、個人の状況によって異なる場合があります。税務上の具体的な判断や申告手続きについては、税理士または最寄りの税務署にご相談ください。また、税制は毎年改正される可能性があります。最新情報は国税庁のウェブサイトをご確認ください。

コメント