副業の税金は「収入-経費」の純所得に対してかかります。つまり経費を正しく計上するほど課税対象の所得が下がり、結果として納税額を適切な水準に抑えられます。

しかし「何が経費になるのかわからない」「申告して問題にならないか不安」という理由で、認められる経費を申告していない人が多いのが実態です。

この記事では副業で認められる経費の具体例と、プライベートと兼用している場合の按分(あんぶん)計算の方法を解説します。経費を正しく把握することで、翌年の確定申告に向けた積立額の見直しにも役立ちます。

毎月の積立額については、こちらの記事で詳しく解説しています。

経費として認められる基本的な条件

経費として認められるのは副業の収入を得るために直接必要な支出です。

国税庁(No.2210 必要経費の知識)では「業務の遂行上直接必要であったことが明らかな部分」とされています。つまり「副業に関係していること」と「その証拠があること」の2点が重要です。

副業と関係があることを説明でき、領収書・レシートで証明できれば経費として計上できる可能性が高くなります。

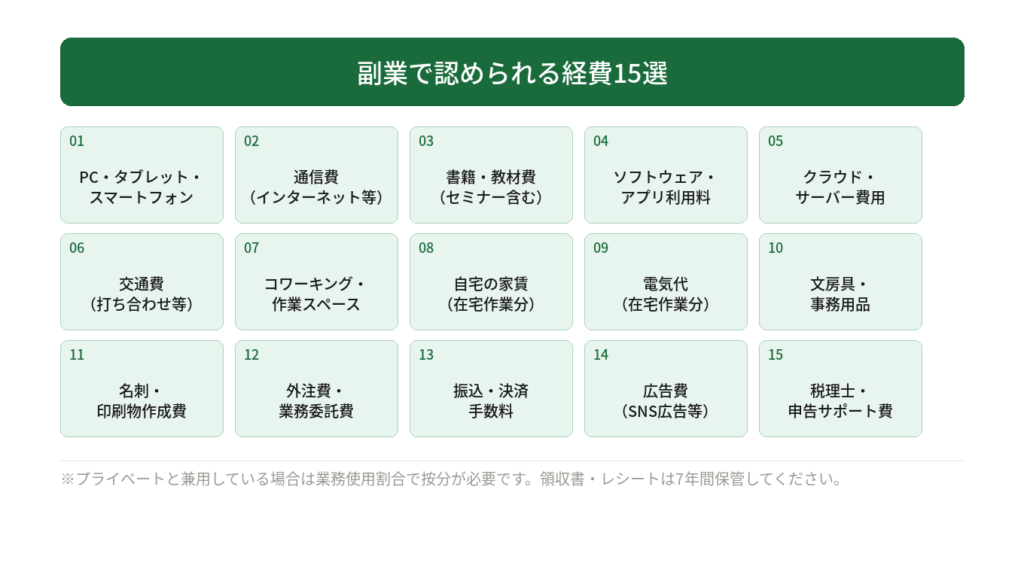

副業で認められる経費の具体例15選

1. PC・タブレット・スマートフォン

副業に使用する機器の購入費は経費になります。ただし10万円以上の場合は減価償却(複数年にわたって費用計上)が原則です。10万円未満であれば購入した年に全額計上できます。

プライベートと兼用している場合は按分が必要です(後述)。

2. 通信費(インターネット・スマートフォン)

自宅のインターネット料金やスマートフォンの通信費は、副業に使用している割合分を経費にできます。たとえば1日8時間のうち副業に2時間使っていれば25%が経費になります。

3. 書籍・教材費

副業に関連する書籍、オンライン講座、セミナー受講料は経費になります。業務との関連性が重要です。

4. ソフトウェア・アプリの利用料

デザインツール、文章校正ツール、プロジェクト管理ツールなど業務に使うサブスクリプションの費用は経費になります。月額・年額問わず対象です。

5. クラウドストレージ・サーバー費用

副業で使用するクラウドサービス(Google Workspace、Dropboxなど)やサーバーのレンタル費用は全額経費になります。

6. 交通費

副業のクライアントとの打ち合わせや、業務に必要な場所への移動にかかる交通費は経費になります。電車・バスはICカードの履歴や領収書、車の場合はガソリン代・高速料金が対象です。

7. 作業スペース・コワーキングスペース利用料

副業のために利用するコワーキングスペースや会議室のレンタル費用は経費になります。カフェで作業した場合のコーヒー代は、業務との関連性を説明できれば認められる場合があります。

8. 自宅の家賃(在宅作業の場合)

自宅を副業の作業場として使用している場合、家賃の一部を経費にできます。専用スペースがあればその面積割合、なければ使用時間割合で按分します。

9. 電気代(在宅作業の場合)

在宅で副業をしている場合、電気代の一部を経費にできます。使用時間と家族人数を基準に按分するのが一般的です。

10. 文房具・事務用品

ノート、ペン、プリンターのインク・用紙など業務で使用する消耗品は経費になります。金額は小さくても積み重ねると意外と大きくなります。

11. 名刺・印刷物の作成費

副業用の名刺や営業資料の印刷費は経費になります。

12. 外注費・業務委託費

副業の一部を他者に依頼した場合の費用(ライター・デザイナーへの支払いなど)は経費になります。

13. 銀行振込手数料・決済サービス手数料

副業の報酬を受け取る際にかかる振込手数料やPayPal等の決済手数料は経費になります。

14. 広告費

副業のサービスや商品を宣伝するためのSNS広告費、掲載費などは経費になります。

15. 税理士・確定申告サポートの費用

副業の確定申告を税理士に依頼した場合の費用は、副業に関する部分については経費になります。

按分計算の方法:プライベートと兼用している場合

プライベートと兼用しているものは「業務使用割合」を計算して按分します。

按分の基本的な考え方

時間割合による按分

1日の総使用時間のうち副業に使用した時間の割合を経費にします。

例:スマートフォンを1日8時間使用し、そのうち副業に2時間使っている場合

→ 按分割合 = 2時間 ÷ 8時間 = 25%

→ 月額通信費8,000円のうち2,000円が経費

面積割合による按分

自宅の作業スペースを家全体の面積で割ります。

例:50㎡の自宅のうち10㎡を副業専用スペースとして使用している場合

→ 按分割合 = 10㎡ ÷ 50㎡ = 20%

→ 月額家賃10万円のうち2万円が経費

按分割合の決め方のコツ

国税庁(No.2210 必要経費の知識)では以下のように明記されています。

(1)家事上の費用は必要経費となりませんが、個人の業務においては一つの支出が家事上と業務上の両方にかかわりがある費用(家事関連費といいます。)となるものがあります。

(例)店舗併用住宅に係る費用(租税公課、家賃、水道光熱費など)

この家事関連費のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます。

家賃なら使用している部屋の床面積÷全体の床面積、通信費なら副業に使用している時間÷1日の総使用時間といった、客観的な根拠を記録しておくことが税務調査対策になります。

「なんとなく半分」ではなく、こうした根拠をメモや記録に残しておくことが重要です。実態と大きくかけ離れた割合を設定すると税務調査の際に問題になる可能性があります。

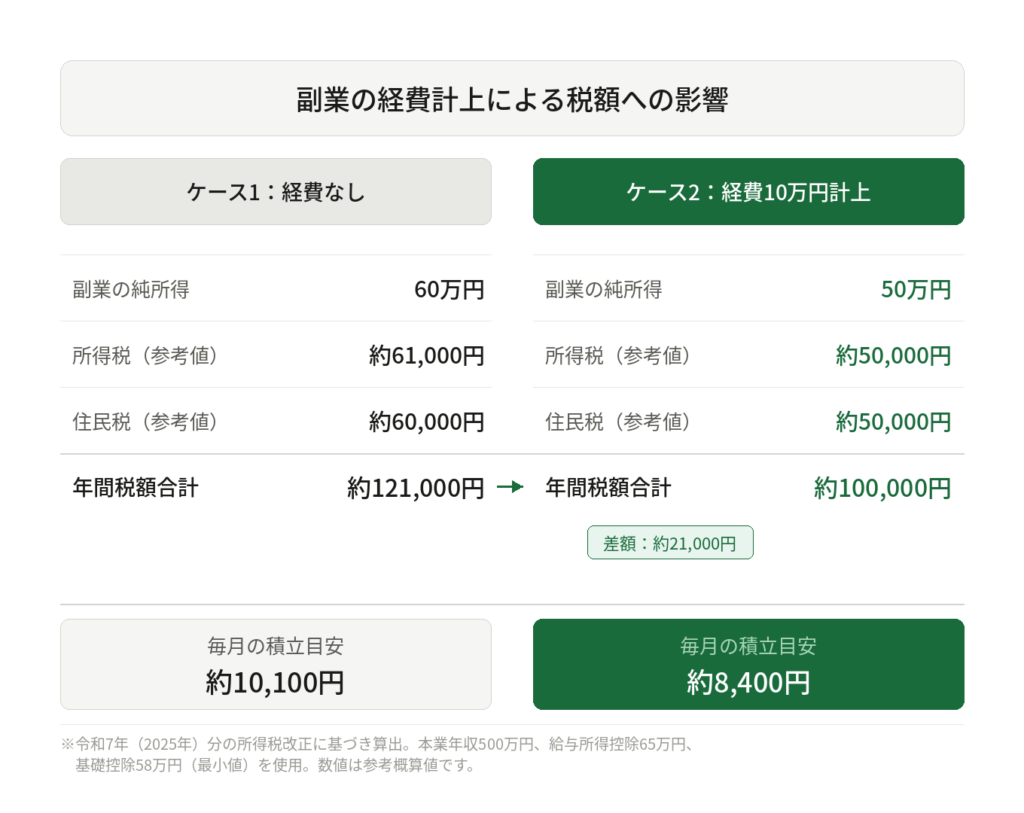

経費計上で税金がどれだけ変わるか:計算例

年収500万円・副業収入年60万円(月5万円)の会社員が、年間10万円の経費を計上した場合を比較します。

※令和7年(2025年)分の所得税改正に基づき算出。給与所得控除は65万円(最低保証額)、基礎控除は58万円(所得655万円超2,350万円以下の適用額)を使用。いずれも積立不足を防ぐため控除額が最小となるケースを採用しており、実際の控除額は所得により異なります。社会保険料率は約14.44%(概算)を使用。お住まいの地域や控除状況により実際の税額は異なります。

経費計上で注意すべき3つのポイント

領収書・レシートは必ず保管する

経費の証明には領収書やレシートが必要です。電子データ(PDFやスクリーンショット)も認められますが、保管期間は確定申告の期限から7年間です。

クレジットカードの明細でも経費の証明になりますが、何の支出かが明確になるよう用途のメモを残しておくと安全です。

副業との関連性を説明できるようにしておく

「なぜこれが副業の経費になるのか」を説明できることが重要です。書籍であれば副業のジャンルと関係する内容、交通費であれば訪問先と業務の関係性など、第三者が見ても納得できる説明を用意しておきましょう。

過度な計上は税務調査のリスクになる

収入よりも経費が大幅に多い状態が続くと税務調査の対象になる可能性があります。実態に即した経費計上を心がけることが大切です。

経費を計上した後の積立額を確認する【無料シミュレーター】

経費を正しく計上することで副業の純所得が下がり、毎月の税金積立額の目安も変わります。

経費を入力した状態でシミュレーターを使うと、積立額がどれだけ変わるかをリアルタイムで確認できます。

使い方:

- 本業の年収と今月の副業収入を入力

- 「精度を上げる(任意)」を開いて今月の経費を入力

- 計算ボタンを押すと経費込みの積立目安額が表示される

まとめ

副業の収入を得るために直接必要な支出は経費として計上できます。プライベートと兼用しているものは使用割合で按分し、その根拠となる記録を残しておくことが重要です。領収書・レシートは確定申告の期限から7年間保管してください。

経費を正しく把握する習慣をつけることで、翌年の確定申告に向けた積立額の見直しにも役立ちます。経費を記録したらシミュレーターで積立目安額を確認することをおすすめします。

免責事項

本記事の内容は一般的な情報提供を目的としており、税務上のアドバイスではありません。実際の経費の取り扱いや納税額は個人の状況によって異なります。正確な判断については税理士または税務署にご相談ください。

コメント