「副業の住民税は普通徴収(自分で納付)を選べば会社にバレない」——そう聞いたことがある方は多いと思います。

ただ、2026年現在、この情報は状況によって正確ではなくなっています。

副業の種類や住んでいる自治体によって、普通徴収を選べるかどうかが変わっています。「普通徴収を選んだつもりが実は特別徴収になっていた」というケースも起きています。

この記事では、住民税の基本的な仕組みから2026年の変更点、正しい手続き方法まで整理します。

※ 本記事の内容は2025年分(令和7年分)および2026年分(令和8年分)の税制に基づく参考情報です。住民税の取り扱いは自治体によって異なる場合があります。個別の判断については税理士または市区町村の税務窓口にご相談ください。

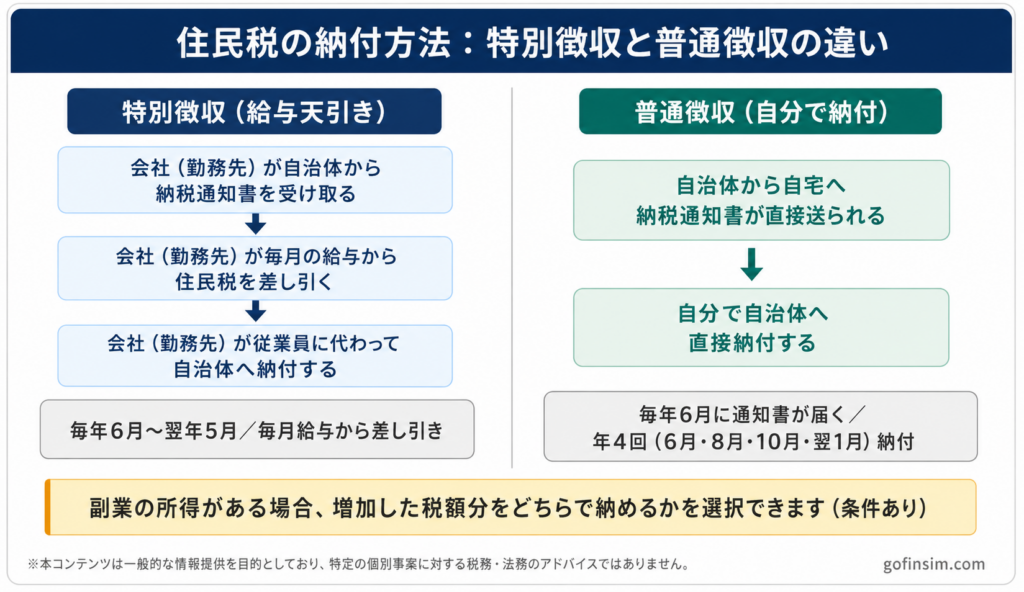

住民税の「特別徴収」と「普通徴収」とは何か

住民税の納め方には2種類あります。

特別徴収(給与天引き)

会社が毎月の給与から住民税を差し引いて、従業員の代わりに自治体に納める方法です。会社員の多くはこちらです。毎年6月から翌年5月にかけて、12回に分けて給与から天引きされます。

普通徴収(自分で納付)

自分で直接、市区町村に住民税を納める方法です。毎年6月ごろに自宅へ納税通知書が届き、年4回(6月・8月・10月・翌年1月)に分けて納付します。

副業があると住民税額が増える

副業で所得が生じると、本業の給与所得と合算されて住民税が計算されます。その増加分をどちらの方法で納めるかが、この記事のテーマです。

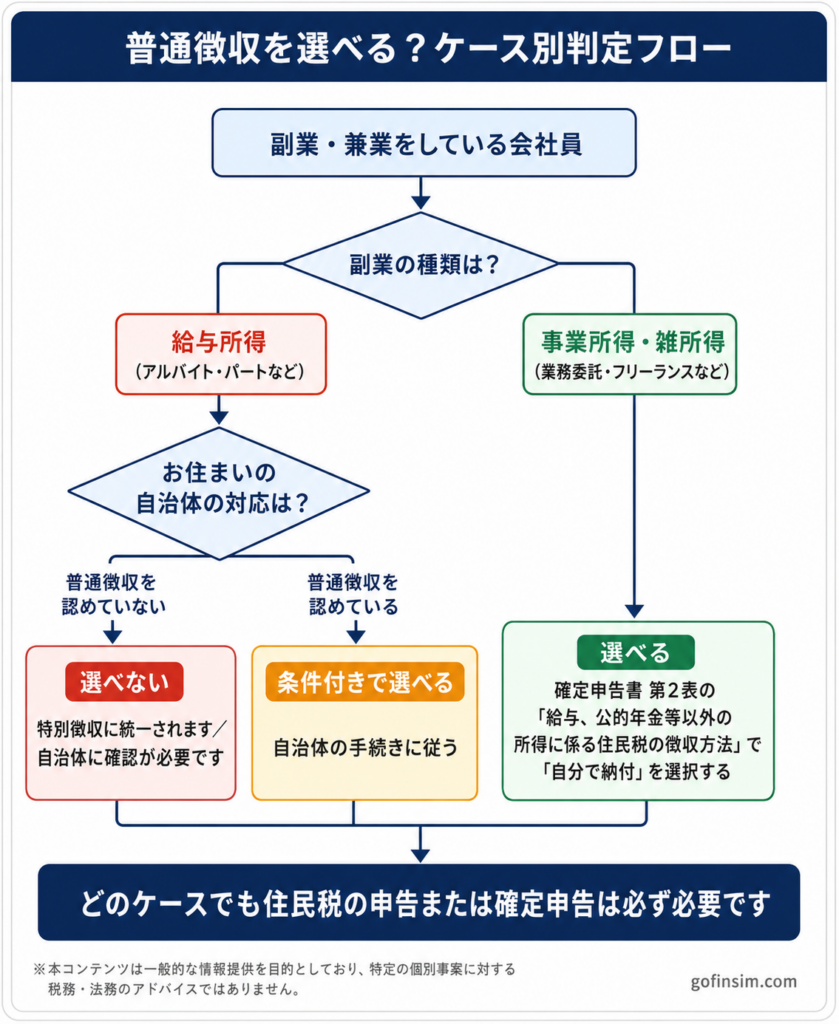

2026年からの重要な変更点——普通徴収が選べなくなるケースが増えている

ここが最も重要なポイントです。

給与所得の副業は普通徴収を選べなくなる自治体が増えている

2か所以上から給与をもらっている場合(本業+アルバイトなど)、副業分の給与に係る住民税を普通徴収にすることができなくなる自治体が増えています。

すべての給与に係る住民税が、主たる勤務先(本業の会社)からの特別徴収に統一されます。自治体によって適用開始時期が異なるため、お住まいの市区町村の公式サイトで必ず確認してください。

給与以外の所得(業務委託・フリーランス)は引き続き普通徴収を選択できる

重要な例外があります。

副業が「給与所得」ではなく「事業所得・雑所得(業務委託・フリーランス報酬)」の場合、給与以外の所得に係る住民税については引き続き普通徴収(自分で納付)を選ぶことができます。この取り扱いは2026年時点では変更されていません。

つまり副業の形態によって対応が変わります。

| 副業の種類 | 住民税の普通徴収 |

|---|---|

| アルバイト・パート(給与所得) | 自治体によって選べない場合がある |

| 業務委託・フリーランス報酬(事業所得・雑所得) | 引き続き選択可能 |

会社に住民税額が通知される仕組み——何が伝わって何が伝わらないか

特別徴収になった場合、自治体から会社に届く通知(特別徴収税額通知書)には「毎月いくら天引きするか」という税額のみが記載されています。副業の所得の種類・金額・勤務先といった内訳は一切記載されません。

そのため、特別徴収になったからといって副業の内容が直接会社に伝わるわけではありません。

ただし以下の点には注意が必要です。

- 税額の増加から気づかれる可能性がある:前年より住民税の天引き額が大幅に増えると、経理担当者が気づくケースがあります

- 副業禁止規定の問題は別途確認が必要:住民税の徴収方法に関わらず、会社の就業規則に副業禁止規定がある場合は、副業自体のリスクを別途確認してください

普通徴収を選べるケースと選べないケース(2026年時点)

| ケース | 普通徴収の選択 | 備考 |

|---|---|---|

| 副業が給与所得・普通徴収非対応の自治体 | 選べない | 特別徴収に統一される |

| 副業が給与所得・普通徴収対応の自治体 | 選べる場合がある | 自治体に要確認 |

| 副業が業務委託・フリーランス報酬 | 選べる | 確定申告時に選択する |

| 個人事業主・フリーランス(本業) | 選べる | 給与所得がない場合 |

自分の自治体がどちらの対応かは、市区町村の公式サイトまたは税務窓口で確認してください。

普通徴収を選ぶ手続き方法

副業が業務委託・フリーランス報酬(給与以外の所得)の場合、以下の手順で普通徴収を選択できます。

確定申告書での手続き

確定申告書の第2表「住民税に関する事項」の中に「給与、公的年金等以外の所得に係る住民税の徴収方法」という欄があります。ここで「自分で納付」を選択(チェック)します。

※ e-Tax(電子申告)の場合も同様の選択項目があります。

手続きの流れ

- 確定申告書を作成する

- 第2表「住民税に関する事項」で「自分で納付」にチェックを入れる

- 申告書を提出する(e-Taxまたは税務署への持参・郵送)

- 6月ごろに自宅へ納税通知書が届く

- 年4回(6月・8月・10月・翌年1月)の期日までに納付する

確定申告が必要かどうかの判断基準はこちらの記事で詳しく解説しています。

納付方法

納税通知書が届いたら、以下の方法で納付できます。

- 金融機関・コンビニエンスストアでの窓口払い

- ペイジーやキャッシュレス決済(自治体によって対応が異なります)

- 口座振替(事前に申し込みが必要)

住民税の積立はできていますか?

普通徴収を選んだ場合、自分で納税額を準備しておく必要があります。特に初めて確定申告する方は、6月の納税通知書が届いてから「こんなに払うのか」と驚くケースが少なくありません。

副業収入が発生した時点から毎月積み立てておくことが重要です。

副業の収入・本業の年収をもとに毎月いくら積み立てるべきかを計算できるツールを用意しています。

まとめ——2026年時点での対応フロー

副業の住民税対応をまとめます。

- 副業が給与所得(アルバイト等)の場合:お住まいの自治体が普通徴収を認めているか確認する。認めていない場合は特別徴収に統一される

- 副業が業務委託・フリーランス報酬の場合:確定申告書の第2表で「自分で納付」を選択することで普通徴収を選べる

- どちらの場合も:住民税の申告または確定申告は必ず行う必要がある

住民税の取り扱いは自治体によって異なります。詳細はお住まいの市区町村の公式サイトまたは税務窓口でご確認ください。

副業の税金は毎年の変更点を把握して正確に対応することが重要です。毎月の積立も忘れずに行いましょう。

免責事項

本記事は、2025年分(令和7年分)および2026年分(令和8年分)の税制に基づく一般的な参考情報を提供することを目的としています。住民税の徴収方法は自治体によって運用が異なる場合があります。記載している内容は概算・目安であり、個人の状況によって異なる場合があります。税務上の具体的な判断や申告手続きについては、税理士または最寄りの税務署・市区町村の税務窓口にご相談ください。また、税制は毎年改正される可能性があります。最新情報は国税庁ウェブサイト(nta.go.jp)およびお住まいの市区町村の公式サイトをご確認ください。

コメント